让不懂建站的用户快速建站,让会建站的提高建站效率!

西南证券股份有限公司王谋近期对京东方A进行研究并发布了研究陈诉《全年收入逐季援手,OLED出货达成主义》,本陈诉对京东方A给出买入评级,现时股价为4.33元。

京东方A(000725)

投资重心

事迹归来:2024年4月2日,公司发布2023年年度陈诉。2023年,公司已毕商业收入1745.4亿元,同比下跌2.2%;已毕归母净利润25.5亿元,同比下跌66.2%;已毕扣非归母净利润-6.3亿元,同比增长71.7%。其中2024Q4单季度,公司已毕商业收入480.3亿元,同比增长5.2%,环比增长3.6%;已毕归母净利润15.3亿元,同比下跌32.2%,环比增长427.6%;已毕扣非归母净利润8.6亿元,同比增长122.7%,环比增长855.6%。

收入逐季援手,毛利率、净利率同比改善。2023年:1)营收端:公司已毕商业收入1745.4亿元,同比下跌2.2%,其中袒露器件业务/物联网改进业务/MLED干事/聪惠健康干事/传感器及措置有筹备干事分袂已毕收入1470.5/389.0/29.0/27.9/4.1亿元,分袂同比减少-6.9%/加多42.8%/加多31.6%/加多229.5%/加多33.7%。2)利润端:公司已毕归母净利润25.5亿元,同比下跌66.3%;公司毛利率/净利率分袂为12.6%/0.2%,分袂同比高涨0.8pp/高涨1.2pp。3)用度端:公司销售/照拂/研发用度率分袂为2.1%/3.4%/6.5%,分袂同比下跌0.2pp/下跌0.1pp/高涨0.3pp。

TV平均出货尺寸复原增长,需求瞻望将在24年复原;IT有望触底反弹。2023年,末端需求举座仍偏疲软,TV大尺寸化握续,2023年TV平均出货尺寸增长2.7英寸至50.7’’;进入2024年,TV需求端不才行3年后有望和缓复苏,同期年终体育赛事瞻望将刺激需求,TV平均出货尺寸瞻望将进一步援手1.3英寸至52’’,盛康优配IT需求瞻望将跟着加息接近尾声、PC端软硬件升级、以及主要品牌的库存健康化而获取改善。22H2以来,主要面板厂商连接坚握按需分娩的战略,瞻望畴昔将长久延续该战略。

OLED出货量接近1.2亿片,结构改善瞻望将改善渔利性。2023年,众人柔性OLED在手机端渗入率超38%,其中折叠等高端家具渗入增速更彰着;23Q4OLED手机价钱企稳回暖。公司柔性AMOLED出货量握续增长,2023年出货量接近1.2亿片,同比增长50%,瞻望2024年出货量将保握30%增长至1.6亿片。其中,手机LTPO出货量快速援手,已成为高端旗舰手机标配;折叠手机渗入率握续援手。公司在LTPO和折叠限制握续干预,现在在LTPO国内份额超50%,折叠屏出货量再改进高,瞻望将在援手OLED面板出货量。

盈利预测与投资残暴。瞻望2024-2026年,公司商业收入分袂为2166.0/2469.4/2709.4亿元,归母净利润分袂为48.4/97.7/159.2亿元。斟酌到公司OLED出货量和结构的改善、公司动作龙头在面板卑劣愚弄复原全面上行后的事迹弹性、以及MLED业务起量后的行业份额,保管“买入”评级。

风险指示:行业竞争改善不足预期、OLED出货不足预期、需求复原不足预期等风险。

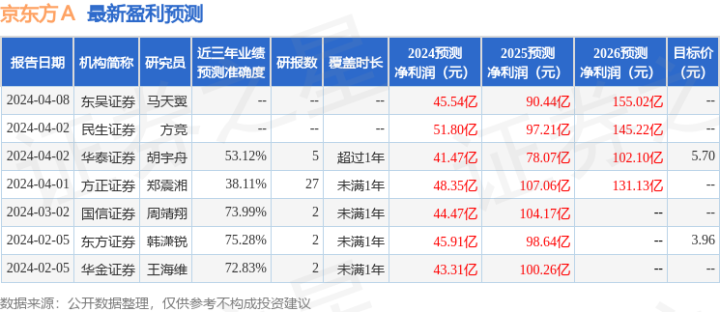

证券之星数据中心凭证近三年发布的研报数据盘算,东方证券韩潇锐研究员团队对该股研究较为深切,近三年预测准确度均值为75.28%,其预测2024年度包摄净利润为盈利45.91亿,凭证现价换算的预测PE为36.08。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增握评级2家;畴昔90天内机构主义均价为5.12。

以上骨子由证券之星凭证公开信息整理,由算法生成,与本赠给场无关。证券之星致力于但不保证该信息(包括但不限于笔墨、视频、音频、数据及图表)一齐有时部老实容的的准确性、竣工性、有用性、实时性等,如存在问题请有关咱们。本文为数据整理,分歧您组成任何投资残暴,投资有风险,请严慎决策。